福昕软件IPO观察 基础软件服务创收能力落后同业,未来增长前景承压

随着福昕软件冲刺IPO,其作为国内PDF办公软件领域的重要参与者,其招股书所揭示的业务状况引发了市场的广泛关注。核心问题在于,尽管公司深耕基础软件服务领域,但其产品创收能力与同行业领先企业相比存在明显差距,这为其上市后的成长性与市场竞争力蒙上了一层阴影,未来前景因此显得不甚明朗。

一、核心业务:PDF赛道上的“小而美”与市场挤压

福昕软件以自主知识产权的PDF电子文档核心技术为根基,提供涵盖文档生成、转换、显示、编辑、搜索、打印、存储、安全分发等全生命周期的软件产品与解决方案。在国产基础软件领域,尤其是在被Adobe等国际巨头长期主导的PDF市场,福昕凭借本地化优势和技术积累,占据了一席之地,呈现出“小而美”的特征。

这一赛道竞争异常激烈。国际巨头Adobe凭借其强大的生态(如Creative Cloud)和品牌效应,牢牢把控高端和全球市场。在国内,虽然存在政策支持下的国产替代机遇,但同时也面临着来自金山办公(WPS集成PDF功能)、万兴科技等厂商的跨界竞争。在巨头环伺与同业挤压下,福昕的生存空间与定价能力受到持续挑战,直接影响了其产品的盈利能力。

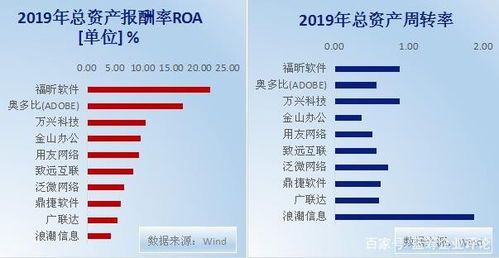

二、创收能力落后:关键财务数据的对比分析

招股书及行业对比数据显示,福昕软件在产品创收效率上落后于可比同业,主要体现在以下几个方面:

- 毛利率与净利率水平:虽然软件行业整体毛利率较高,但福昕的净利率水平相较于行业头部企业(如金山办公)存在差距。这背后反映的是其为了获取市场份额,在销售费用上的投入较大,但单位销售投入带来的收入增长(产出效率)却不及预期,或者说其产品的溢价能力和用户付费意愿的转化效率有待提升。

- 人均创收与创利指标:作为技术密集型公司,人均效能是衡量其运营效率和产品竞争力的关键。与已上市的、规模更大的同业公司相比,福昕在人均营业收入、人均利润等指标上可能不占优势,暗示其产品或商业模式的规模化变现能力存在瓶颈。

- 收入结构单一性与增长动能:福昕的收入严重依赖于PDF相关软件的产品销售(包括授权和订阅)与服务。相比于一些同业公司已成功拓展至云服务、协作办公、行业解决方案等更广阔、更具增长潜力的领域,福昕的业务结构相对单一。在传统软件销售模式增长渐趋平缓的背景下,其未能展现出强劲的、多元化的新增长曲线。

三、未来前景不明的多重挑战

产品创收能力的相对落后,直接引发了市场对其未来前景的担忧,这些挑战具体表现为:

- 研发投入的效益转化疑问:基础软件需要持续高强度的研发投入以保持技术领先。福昕面临的关键问题是,其研发投入能否高效转化为具有强大市场竞争力与高盈利性的产品,从而追上甚至超越同业。当前的数据并未给出足够乐观的印证。

- 商业模式转型压力:全球软件行业正加速从“一次性授权”向“订阅服务”(SaaS)模式转型。这一转型要求企业不仅要有强大的产品力,还需具备持续的客户服务能力、用户运营能力和生态构建能力。福昕在订阅模式转型的深度、速度以及用户粘性的培养上,能否与财力和生态更强大的对手抗衡,仍是未知数。

- 市场扩张与国产替代的机遇把握:尽管存在信创(信息技术应用创新)和国产替代的政策红利,但这一市场同样竞争白热化。福昕需要证明其产品在性能、安全性、兼容性及综合成本上,相较于其他国产替代方案(如WPS套件内的PDF功能)具有不可替代的优势,才能将机遇切实转化为收入和利润。

- 资本市场估值承压:对于即将登陆资本市场的福昕而言,投资者将不仅关注其现有的市场份额,更看重其未来的成长潜力和盈利能力。创收能力的短板可能影响其估值水平,并使其在上市后面临更大的业绩增长压力。

结论

福昕软件IPO是其发展历程中的一个重要里程碑。公司在PDF核心技术上的长期积累值得肯定,在国产基础软件领域也扮演着重要角色。招股书所暴露的产品创收能力与同业领先者的差距,是其无法回避的硬伤。这背后是激烈的市场竞争、商业模式的挑战以及增长天花板的隐忧。

福昕软件若想拨开前景的迷雾,必须在巩固技术护城河的在提升产品货币化效率、加速并深化SaaS转型、拓展高价值企业级应用场景、以及构建更具粘性的用户生态等方面取得实质性突破。否则,在强手如林的软件服务市场中,其长期投资价值与成长空间将面临严峻考验。

如若转载,请注明出处:http://www.mayachuguo.com/product/44.html

更新时间:2026-03-03 17:02:25